La chaîne de valeur des produits structurés

La création d’un produit structuré fait intervenir plusieurs types d’acteurs, de la structuration du produit - c’est à dire la fabrication - jusqu’à la souscription par l’investisseur.

🏦 Qu’est-ce qu’un émetteur ?

Un émetteur est par définition une entité qui émet des titres financiers. Le plus souvent, ce sont les banques de financement et d’investissement - BFI - qui vont émettre les produits structurés. Une BFI est un établissement financier spécialisé dans les opérations de marché, de conseil et d’intermédiation à destination d’autres sociétés. Elle ne s’adresse pas aux particuliers, ce qui est le rôle de la banque commerciale ou de la banque privée.

Au sein de ces BFI, on retrouve plusieurs fonctions liées à la création d’un produit structuré. Toutes sont réunies dans une salle des marchés regroupant les différents opérateurs :

- Les Vendeurs - Sales - sont des commerciaux. Ils sont le point de contact pour les clients de la banque. Leur rôle consiste à vendre les produits émis par leur banque ainsi qu’à créer des produits en fonction des besoins de leurs clients. Les vendeurs sont en mesure de créer certains produits eux-mêmes mais pour les produits plus complexes ils font appel aux Structureurs.

- Les Structureurs - aussi appelés Ingénieurs Financiers - ont pour rôle de créer tout type de produit mais plus particulièrement les plus complexes. Ils font le lien entre les Vendeurs qui relaient les besoins clients et les Traders qui donnent leurs directives sur les paramètres tels que la volatilité, les dividendes… qui seront utilisés pour les cotations.

- Les Traders sont ceux qui gèrent l’ensemble des produits émis par la banque. Leur rôle consiste notamment à couvrir les positions - aussi appelées expositions - qui naissent suite à l’émission de tout produit. Son but n’est pas de spéculer sur les marchés mais d’acheter et de vendre différents actifs financiers et instruments dérivés dans le but de conserver le gain initialement réalisé sur l’opération - la marge - jusqu'à l'échéance du produit.

Un appel d’offres consiste à demander une cotation à plusieurs émetteurs pour comparer leurs prix. Bien que la demande porte sur le même produit, tous affichent un prix différent.

En effet, tous les émetteurs ont une notation financière qui va prendre en compte notamment leur solvabilité. Plus la note est basse, plus le risque est important pour l’investisseur et donc plus les conditions du produit doivent être attractives - c’est le couple rendement/risque.

Une autre composante à prendre en compte est le besoin de liquidité des émetteurs, qui va déterminer le taux de financement du produit - appelé funding. Plus une banque a besoin de fonds rapidement, plus son funding est élevé et par conséquent plus les rendements qu'elle propose sont attractifs.

Enfin, l'appréciation des Traders sur la volatilité et les dividendes varie entre les opérateurs - c'est ce que l'on appelle le marquage. Sur la volatilité, le Trader va devoir se couvrir et le coût de sa couverture dépendra de son marquage de la volatilité. Sur les dividendes, il appliquera une décote plus ou moins importante par rapport aux dividendes annoncés par l'entreprise dont l’action est le sous-jacent du produit structuré. Plus la décote est élevée, moins les coupons proposés seront attractifs.

A noter, certaines BFI ont développé, notamment sur le marché français, des franchises commerciales mais qui portent un nom différent. Les plus connues sont Adequity (Société Générale), Privalto (BNP Paribas), Agapan Solutions (Natixis), Jinko (Crédit Mutuel IM).

Les Vendeurs travaillant dans ces structures ne sont pas des intermédiaires car ils sont liés exclusivement à une BFI donnée.

🤝 Qu’est-ce qu’un intermédiaire ?

Comme son nom l’indique, l’intermédiaire se positionne entre l’émetteur et le client. On l’appelle également distributeur - le client sera alors le sous-distributeur avant d’atteindre l’investisseur final. Le rôle de l'intermédiaire est principalement de réaliser un appel d’offres pour comparer les prix des émetteurs sur le cahier des charges que son client lui a transmis. Il existe différents types d’intermédiaires.

- Un courtier - broker - est l’intermédiaire le plus fréquent. Ce sont des entreprises de tailles différentes qui proposent à leurs clients de réaliser les différents appels d’offres demandés. Ils procurent également du conseil et proposent via un démarchage intensif leurs propres produits aux clients.

- Une plateforme est un outil - également appelé application - qui offre une approche neutre en permettant à ses clients de consulter et d’acheter les produits qu’ils souhaitent auprès de plusieurs émetteurs après la réalisation d’un appel d’offres. La marge est souvent transparente et fixe pour tous les clients. Elle se rapproche davantage d'un comparateur de prix.

Un intermédiaire ne peut pas proposer un meilleur prix à un client qui demanderait la même cotation à un émetteur en direct. L’une de leur valeur ajoutée est qu’il est compliqué d’ouvrir des relations avec un grand nombre d’émetteurs - donc de pouvoir effectuer des cotations avec eux. Il donne ainsi accès aux salles de marché afin de faire bénéficier des meilleures conditions aux clients.

Lors d’un appel d’offres, si une même demande parvient à un émetteur donné via deux intermédiaires différents, la BFI communiquera la même cotation aux deux et ce peu importe si l'intermédiaire A est un meilleur client que l'intermédiaire B ou s’il réalise habituellement un plus gros volume d’affaires. Vis à vis du client ayant sollicité l’appel d’offres, la seule différence de cotation sera le résultat de la politique de marge entre les deux intermédiaires.

💰 Qui gagne combien ?

Tous les acteurs impliqués dans la création d’un produit structuré vont prendre une marge.

La marge de l’émetteur peut être qualifiée de soft money. Elle ne sera réalisée que lorsque le produit se termine : selon les positions prises par le trader lors de la création du produit, elle peut s'accroître ou diminuer.

Les intermédiaires ont une rémunération dite hard cash. Ils prennent une commission concrète, définie à la création du produit. Elle peut prendre plusieurs formes :

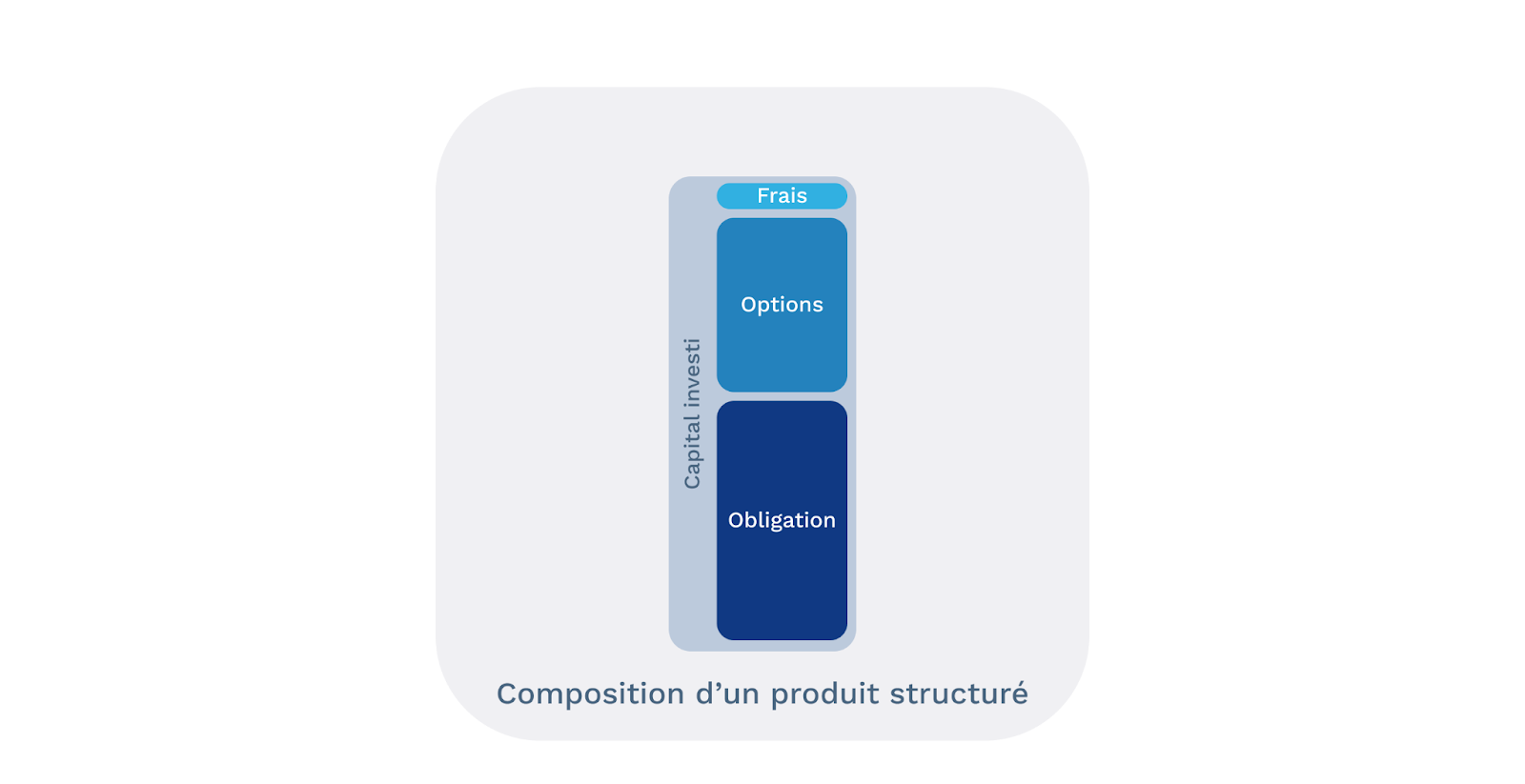

- L'upfront désigne les frais pris par l'intermédiaire lors de l'émission d'un produit structuré. Alors que les frais sont en supplément du montant investi dans la plupart des produits financiers, les frais des produits structurés sont directement intégrés au capital de départ et impactent donc le rendement. Par exemple, si la somme des frais est de 5%, seule 95% de la somme de départ sera investie dans le produit.

- Le running - ou commissions sur encours - permet à l'intermédiaire d'être rémunéré de façon récurrente sur toute la durée de vie du produit. Tous les trimestres par exemple, un pourcentage du montant investi est versé.

🤓 POUR CONCLURE

La création d’un produit structuré fait intervenir plusieurs types d’acteurs, de la structuration du produit - c’est à dire la fabrication - jusqu’à la souscription par l’investisseur. Un émetteur est par définition une entité qui émet des titres financiers. Le plus souvent, ce sont les banques de financement et d’investissement (BFI) qui vont émettre les produits structurés. Comme son nom l’indique, l’intermédiaire se positionne entre l’émetteur et le client. On l’appelle également distributeur - le client sera alors le sous-distributeur avant d’atteindre l’investisseur final. Le rôle de l'intermédiaire est principalement de réaliser un appel d’offres pour comparer les prix des émetteurs sur le cahier des charges que son client lui a transmis. Tous les acteurs impliqués dans la création d’un produit structuré vont prendre une marge.

Feefty SAS - Capital social 75 000 euros - SIREN 844765578 - RCS Paris - Code APE 6619B - Conseiller en Investissements Financiers - Courtier en assurance - ORIAS n°19001259 orias.fr - Membre de l'ANACOFI-CIF